Balanced Scorecard

Em termos de metodologias de planejamento de sistemas de tratamento da informação estratégica, surge na década de 90 o Balanced Scorecard, cuja a idéia central e viabilizar mais concretamente a ação estratégica. Pode-se tentar buscar visões que procuram conciliar aspectos das "duas escolas" de pensamento supra citadas. KAPLAN e NORTON (1997) irão apresentar a metodologia BSC - Balanced Scorecard- ou Marcador Balanceado e que é definido para cada empresa de acordo com sua estratégia, constituindo um instrumento para gerenciar sua implantação. Na visão destes autores:

Conforme avaliação da Diferencial, o Balanced Scorecard pode ser considerado como uma metodologia de planejamento e definição de sistema de informação estratégica na medida em que procura apresentar uma série de conceitos e uma estrutura de organização dessa informação para medir o desempenho organizacional e subsidiar a tomada de posição da organização. É claro que, visto numa perspectiva mais ampla, não se reduz a metodologia, mas sua aplicação em conexão com sistemas de informação orienta o uso da tecnologia da informação e faz com que seu uso seja direcionado por sua perspectiva no desenho de sistemas.

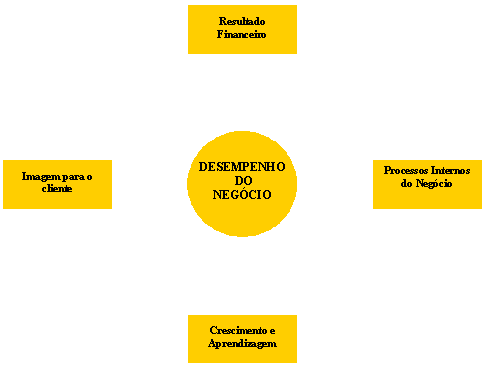

Realmente, o desempenho de um negócio não pode ser medido em uma única dimensão. Por exemplo, o lucro de uma empresa é um aspecto importante do seu desempenho, mas sozinho não indica que a empresa está bem ou mal. KAPLAN E NORTON (1997) desenvolveram o sistema de medição supracitado, conforme apresentado na Figura 1.

Figura 1: O Balanced Scorecard fornece a estrutura necessária para a tradução da estratégia em termos operacionais.

Fonte: Adaptado de KAPLAN E NORTON (1997: 10)

Em cada uma dessas dimensões são usados vários indicadores, relacionados às estratégias da organização. As quatro dimensões do desempenho e as trilhas para seus indicadores compreendem:

- Resultados Financeiros: lucro, crescimento e composição da receita, redução de custos, melhoria da produtividade, utilização dos ativos e estratégia de investimentos;

- Posição em relação aos clientes: participação no mercado, retenção de clientes, aquisição de novos clientes, satisfação dos clientes, rentabilidade dos clientes, qualidade do produto, relacionamento com clientes, imagem e reputação;

- Processos internos do negócio: inovação (desenvolvimento de novos produtos e processos), operação (produção, distribuição vendas) serviços pós vendas (assistência técnica , atendimento a solicitações do cliente);

- Aprendizagem e crescimento: desenvolvimento de competências da equipe, infraestrutura tecnológica, cultura organizacional e clima para a ação.

+55 (31) 3504-9447

+55 (31) 3504-9447